我が家の家計簿のルールと目標

tudukeru-blog

AKIWAN-note

ここでは100歳までのキャッシュフローの作り方を紹介します。エクセルで作成した家計簿をもとに作っていきます。

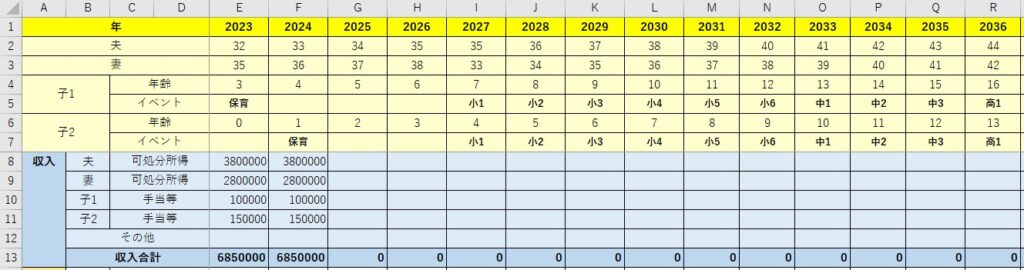

まずは家族の年齢表と世帯年収の項目を作っていきます。

例えば子供2人の四人家族であれば、画像のようにそれぞれの年齢を入力していきます。子供についてはイベント欄を設けるとお金のかかる時期が把握しやすいです。家計簿と同様、年度で区切っています。

次に収入ですが、夫・妻の欄は年間の家計簿で算出された一年間の収入合計を記入します。次年度以降の項目も予測で入力します。

子供の項目も年間の家計簿の収入合計を入力します。児童手当やお年玉、お祝いで頂いたお金が含まれます。

収入合計の項目には、2023年であれば“=SUM(E8:E12)”と計算式を入力します。すると2023年度の家計の手取収入合計が計算できます。2024年以降も同様に計算式を入力し、定年までの収入予測をたてます。

ちなみに、この表のE8のセルをクリックし、表示→ウインドウ枠の固定をすると縦・横にスクロールしても項目が固定されるので見やすくなります。

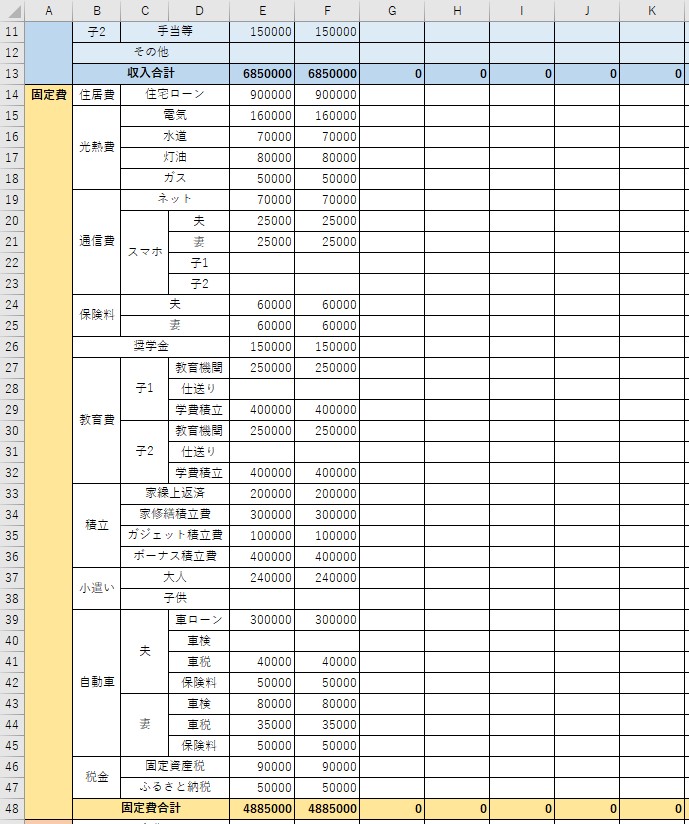

収入の次に固定費の項目を作ります。これも年間の家計簿をもとに作成しますが、子供関連の項目は少し変更しています。教育費-子-教育機関・仕送り・学費積立に分けています。教育機関の項目には、年間の家計簿の保育所や小学校の項目の合計額を入力します。仕送りは高校・大学が遠隔地になり、仕送りをする場合に入力します。学費積立は年間の家計簿の同項目の合計額を入力します。

通信費-スマホや小遣いの項目は将来子供の分も必要になるため子供の欄も追加しています。

固定費合計の項目には、“=SUM(E14:E47)”のように計算式を入力し合計額を算出します。

固定費についても、だいたいの予想で構いませんので100歳まで入力していきます。

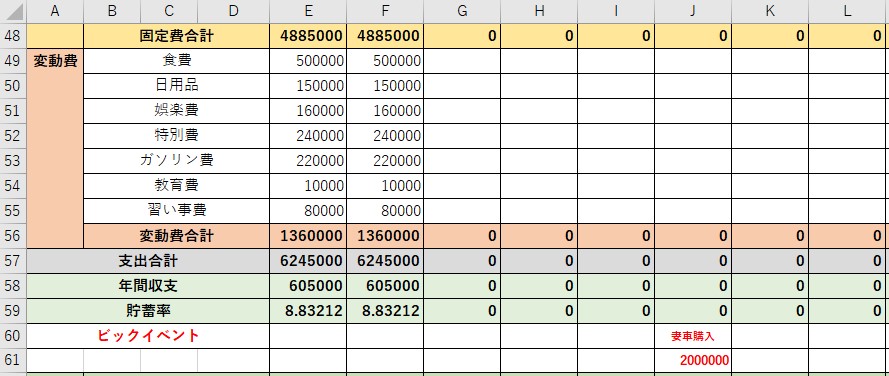

固定費の下には変動費の項目を作成します。変動費は年間の家計簿と同じ項目になります。年間の家計簿ででた合計額をそのまま入力します。

変動費合計には“=SUM(E49:E55)”のように計算式を入力し、その年の変動費の合計を算出します。

支出合計には“=SUM(E48,E56)”のように計算式を入力し、固定費合計と変動費合計を足した額を算出します。

年間収支は、“=E13-E57”のように計算式を入力し、収入合計-支出合計の額を算出します。ここが毎年プラスになれば貯蓄額が増えていくことになります。

貯蓄率を計算します。E59のセルであれば、“=E58/E13*100”と入力します。この画像では年間の貯蓄率が8.8%なのでもう少し頑張りたいですね。

貯蓄率の下にはビックイベントの項目を作ります。ここには数年に一度の大きな金額がかかる支出を入力します。

変動費についても、だいたいの予想で100歳まで入力していきます。

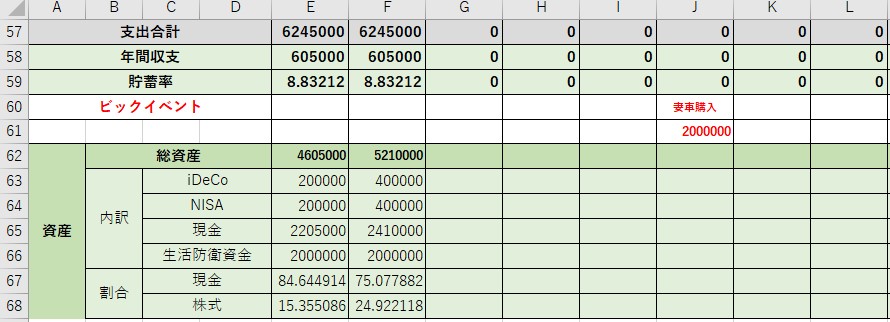

資産の項目も年間の家計簿と同様のものになります。年間の家計簿の合計額を入力します。

iDeCoやNISAで積立投資をしている場合は、毎年の投資額が決まっているので投資を予定している年まであらかじめ入力してしまいます。

生活防衛資金の欄はずっと同じ額を入力します。

画像のケースではすでに400万円の資産がある場合を仮定しています。計算式は、総資産のセルE62に“=4000000+E58-E61”と入力します。F62のセルには“=E62+F58-F61”と入力します。翌年以降も同様に「前年の総資産」+「今年の年間収支」-「ビックイベント」となるように計算式を入力します。

現金の項目の計算式は、E65のセルであれば“=SUM(E62)-SUM(E63:E64)-E66”と入力します。

最後に現金と株式の割合を出していきます。ここでいう現金には生活防衛資金は含めていません。現金の計算式は、E67のセルであれば“=(E65)/(E62-E66)*100”と入力します。株式の項目には、E68のセルであれば“=(E63+E64)/(E62-E66)*100”と入力します。この画像では、2023年時点の割合が現金:株式=85:15となっています。